اضافهبرداشت یک بانک ناسالم چطور متقاضیان مسکن را گرو گرفته است

اضافه برداشت یک بانک ناسالم در سال ۱۴۰۱ معادل پرداخت یارانه سود ۲.۶ میلیون وام مسکن روستایی و کاهش یارانه سود تسهیلات مسکن برای ۳.۸ میلیون متقاضی نهضت ملی مسکن است.

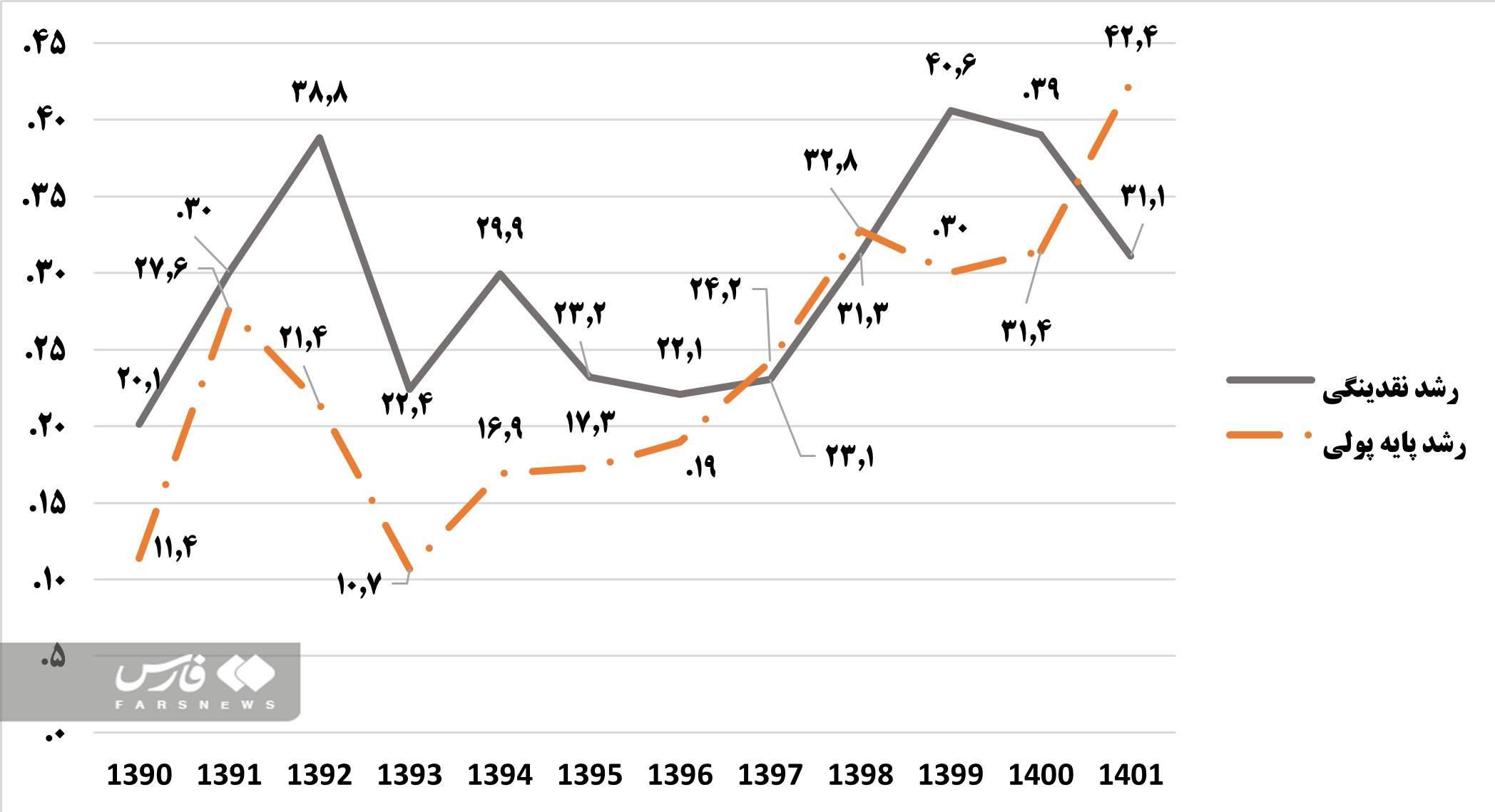

یکی از اهداف مهم دولت سیزدهم کنترل تورم و اتخاذ سیاستهایی است که منجر به کاهش تورم شود. در این راستا کنترل رشد نقدینگی به صورت جدی در سیاستهای مختلف توسط مقامات پولی دنبال شد.

از مهمترین سیاستهایی که در این راستا پیگیری شد میتوان به کنترل مقداری ترازنامه، کنترل کسری بودجه دولت و سایر سیاستهای انقباضی از این دست اشاره کرد، نتیجه این سیاستها خود را در کاهش رشد نقدینگی در انتهای سال ۱۴۰۱ نشان داد به نحوی که رشد نقدینگی به حدود ۳۱ درصد رسید.

با وجود موفقیت دولت در کنترل رشد نقدینگی، رشد پایه پولی افزایش یافت و این شاخص در سال ۱۴۰۱ بیش از ۴۲ درصد رشد کرد.

پیش از این در مطالب مختلفی با عنوان «ساخت مسکن بهترین مقصد برای تزریق هدفمند نقدینگی»، «ضربه سیاست «سالمسازی نقدینگی» به اقتصاد ایران/ مسکن مهر چگونه متغیرهای اقتصادی را بهبود داد» به این موضوع پرداخته شده که عمده رشد پایه پولی در سال ۱۴۰۱ ناشی از اضافه برداشت بانکها بوده و در مقابل این رفتار بانکها چه سیاستهایی باید پیگیری میشد.

* 25 درصد رشد پایه پولی ناشی از اضافه برداشت ناسالمترین بانک تاریخ ایران

در همین راستا، بررسی موردی یکی از ناسالمترین بانکهای تاریخ نظام بانکی ایران نشان میدهد، این بانک، به تنهایی ۲۵ درصد از رشد پایه پولی در سال ۱۴۰۱ را ایجاد کرده است. با توجه به اینکه افزایش پایه پولی در سال ۱۴۰۱ معادل ۲۵۵ هزار میلیارد تومان بودهاست، سهم این بانک از این افزایش حدود ۶۴ هزار میلیارد تومان (بیش از ۱.۲ میلیارد دلار) میشود. برای اینکه بزرگی این عدد قابل لمستر شود به چند مقایسه میپردازیم.

* اضافه برداشت یک بانک ناسالم، معادل یارانه سود 2.6 میلیون وام ساخت مسکن روستایی

یکی از مسائل مهم در بخش مسکن که به صورت مستقیم به رفاه خانوادههای روستایی مرتبط است و میتواند زمینهی ماندگاری بیشتر روستاییان در روستا را فراهم سازد، تسهیلات ساخت نوسازی و بهسازی مسکن روستایی است. این تسهیلات به صورت یارانهای و با نرخ سود ۵ درصد پرداخت میشود.

در همین راستا، سعید پورصالح کارشناس مسکن در گفتوگو با خبرنگار فارس با اشاره جزئیات پرداخت تسیلهات مسکن روستایی، گفت: این تسهیلات از سال ۱۳۸۴ بدون وقفه به متقاضیان روستایی پرداخت شده بود اما در ابتدای دولت سیزدهم چند ماه متوقف شد.

وی افزود: مهمترین علت این توقف تاکید بخشهایی از دولت بر تورمزا بودن تسهیلات یارانهای مذکور بود؛ این در حالی است که یارانهی تسهیلات مذکور برای ساخت ۲۰۰ هزار واحد مسکونی، سالانه تنها ۵ هزار میلیارد تومان میشود. با این توضیحات اضافه برداشت این بانک ناسالم و ناتراز کشور معادل یارانه سود 2 میلیون و 600 هزار واحد روستایی در سال است.

* کاهش یارانه سود تسهیلات مسکن برای 3.8 میلیون متقاضی

علاوه بر مثال یاده شده، در صورتی که ۱۲۸۰ هزار میلیارد تومان تسهیلات ساخت مسکن پرداخت شود که تقریبا معادل با اضافه برداشت بانک ناسالم مذکور است، امکان کاهش سود تسهیلات ساخت مسکن برای 3 میلیون و 800 هزار واحد (۱۲۸۰ هزار میلیارد تومان تسهیلات) از ۲۳ درصد به ۱۸ درصد فراهم میشد و دهکهای ضعیف درآمدی امکان بازپرداخت تسهیلات ساخت مسکن را پیدا میکنند.

در این راستا، علی نادریشاهی، کارشناس اقتصاد و مسکن در گفتوگو با خبرنگار فارس میگوید: هدایت نقدینگی به تولید میتواند بردارهایی مثبتی در اقتصاد کشور از جمله بردار رونق، ایجاد اشتغال و بزرگ شدن کیک اقتصادی ایران را فراهم کند و به پویایی اقتصاد ایران ختم شود.

این کارشناس اقتصاد مسکن عنوان کرد: در صورتی که پایه پولی به صورت فعالانه به تولید اختصاص نیابد، زمینه استفاده نظام بانکی در قالب پوشش ناترازی فراهم شده و سهم مردم از این اتفاق تنها تورم خواهد بود.

از آنجا که ساخت مسکن وعده مهم و اولویتدار رئیس جمهور بوده است، مقایسههای انجام شده و بررسی نظر کارشناسان نشان میدهد در شرایطی که بانکها به علل مختلف از پرداخت تسهیلات ساخت مسکن امتناع میورزند، چگونه در همین نظام بانکی منابعی که میتوانست صرف تولید و رفاه مردم شود، صرف اضافه برداشت یک بانک ناسالم و ناترازیهای این بانک شد.

منبع: فارس

ارسال نظرات